生意社:棉价延续弱势 棉纱销售低迷

据生意社数据统计显示,截止6月28日,国内皮棉现货市场均价报11887元/吨,较6月22日价格下跌160元/吨,跌幅1.33%;同比去年下跌16.42%。全球疫情形势仍然严峻,短期棉花消费保持低位,棉纱外销订单零星稀少,纱厂逢低阶段采购,谨慎追高。

新疆天气良好,利于棉花生长。根据国家气象中心的预报显示,6月下旬,北疆大部分气温略偏低,南疆、东疆偏高。6月27日-29日部分地区有中到大雨,局地有暴雨。气象条件对北疆棉花生长略有影响,对南疆、东疆大部棉花生长较为有利。

在全球消费低迷的贸易背景下,国际疫情控制情况,中美贸易协议执行情况,全球产量增减情况是棉价喊涨的主要切入点。其一,国内产量基本持稳,以减产做文章的通道被切断了一半。其二,如果中美贸易协议照旧,利好刺激很早就被消化掉了;如若出现分歧,市场信心被打击,棉价可能出现深层探底。剩下的就是棉花消费的复苏情况了,ITMF最近在全世界600名成员中进行了第四次调查。结果显示,从2020年3月1日疫情大流行开始到2020年6月8日,世界各地的纺织品订单骤降超过40%。受访者普遍认为纺织品订单将在2020年第四季度恢复。但也有预测,疫情可能在年底二次爆发,需求恢复有待时间的考验。

内外棉价差为负,国产棉市场占优。上周(6.22-6.26),据相关了解,地库“双28”机采棉成交价集中在12200-12400元/吨,手摘棉成交价集中在12400-12600元/吨,巴西棉12500-13200元/吨,澳棉14500-15300元/吨,印度棉11800-12100元/吨,美棉12600-13500元/吨。国产棉花价格低于除印度以外的其他外棉,国内棉花具有明显的价格优势,利于国产棉花消费。

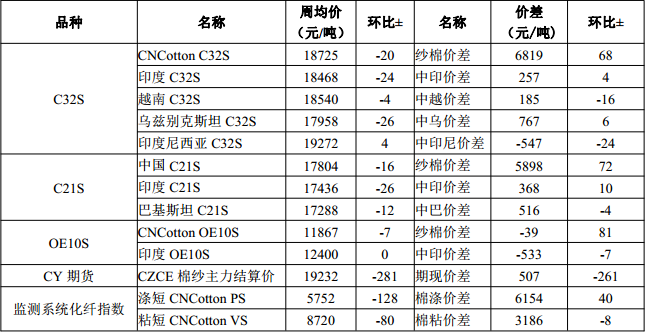

2020年6月15-19日国内外棉纱价格变化表

(数据来源:国家棉花市场监测系统、中国棉花网)

前周(6.15-6.19),国外棉纱价格继续弱势运行,内外纱价差基本持评。纱棉价差上涨,纱厂利润有所缓和。

据生意社数据统计,截止6月28日,山东地区32S环锭纺针织用全棉纱均价报20675元/吨,较6月上旬下跌200元/吨,跌幅0.96%。纯棉纱行情不佳,据河南部分企业反映,除少量混纺纱和低支纱纺企生产需求较好外,纯棉高支需求低迷,开工率较低。借着端午节假日,很多企业拉长假期,服装行业也开启放暑假。

生意社分析师认为,虽然在疫情的影响下,棉花产量或许有所下调,但是消费大幅下滑仍然是棉市难以攻破的难题,供应过剩的主题不变。由于下游需求不一,棉纱销售表现出偏科现象,纯棉纱市场遇冷,纱厂报价坚挺,但实际成交价明显不及台面上报价。纺织淡季,纱厂对棉花的采购放缓,逢低采购策略对棉花市场有一定支撑,棉价下跌有限,预计7月份棉价11700-11200元/吨震荡。